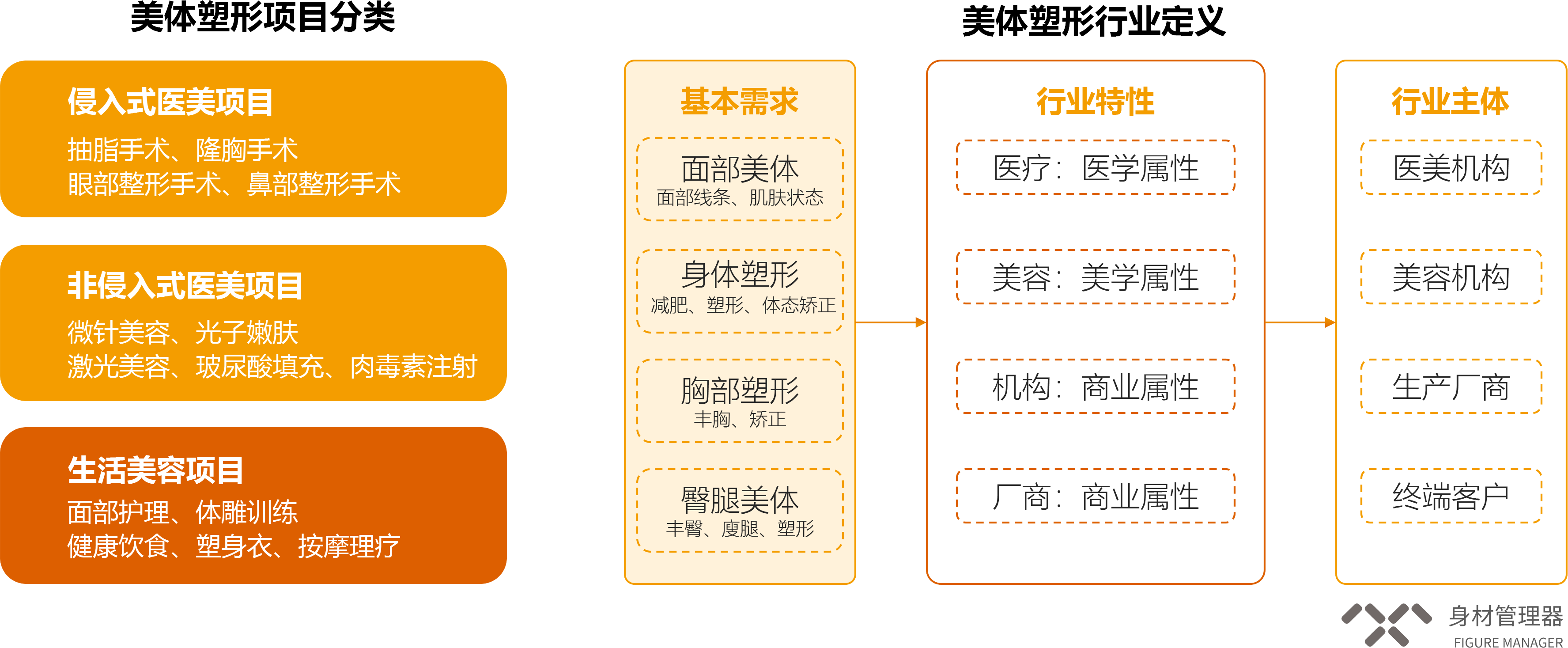

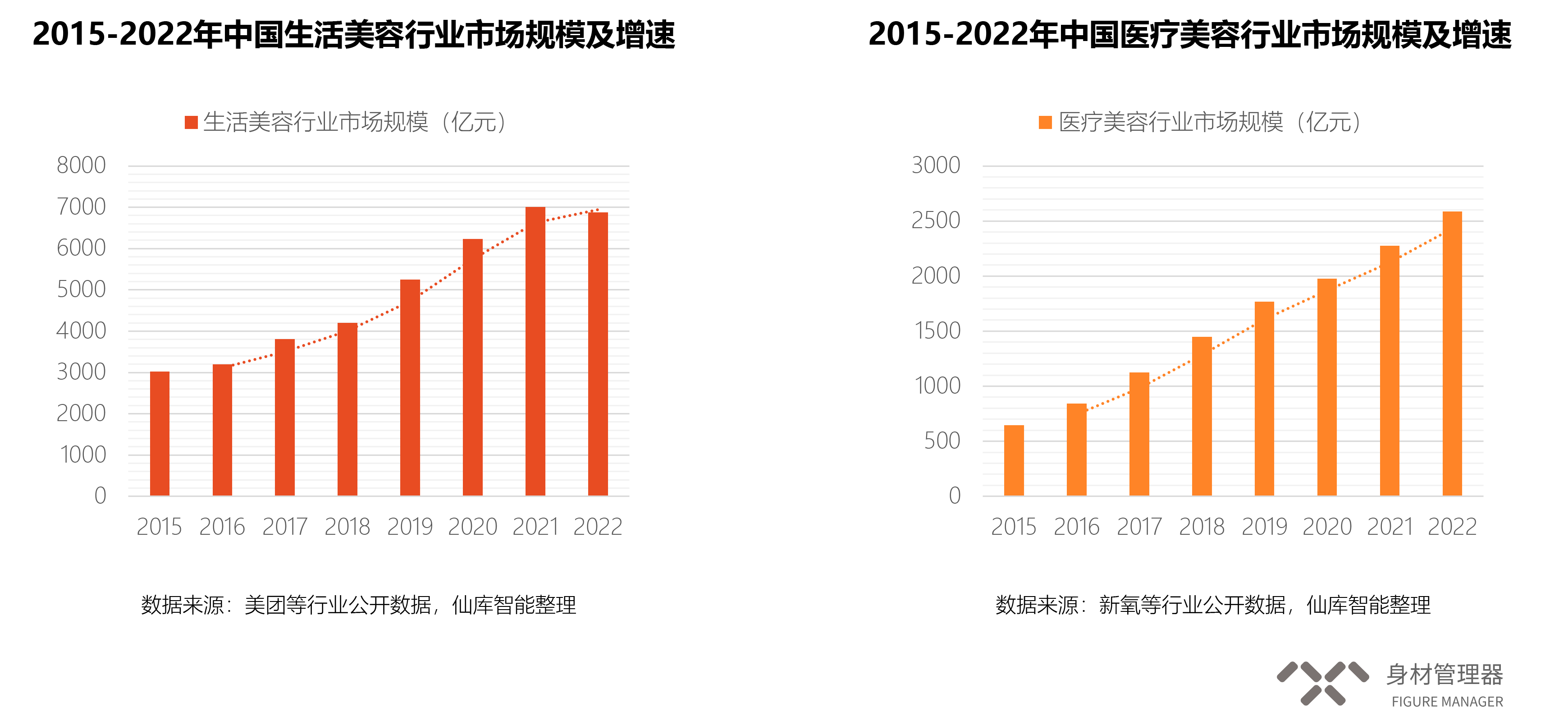

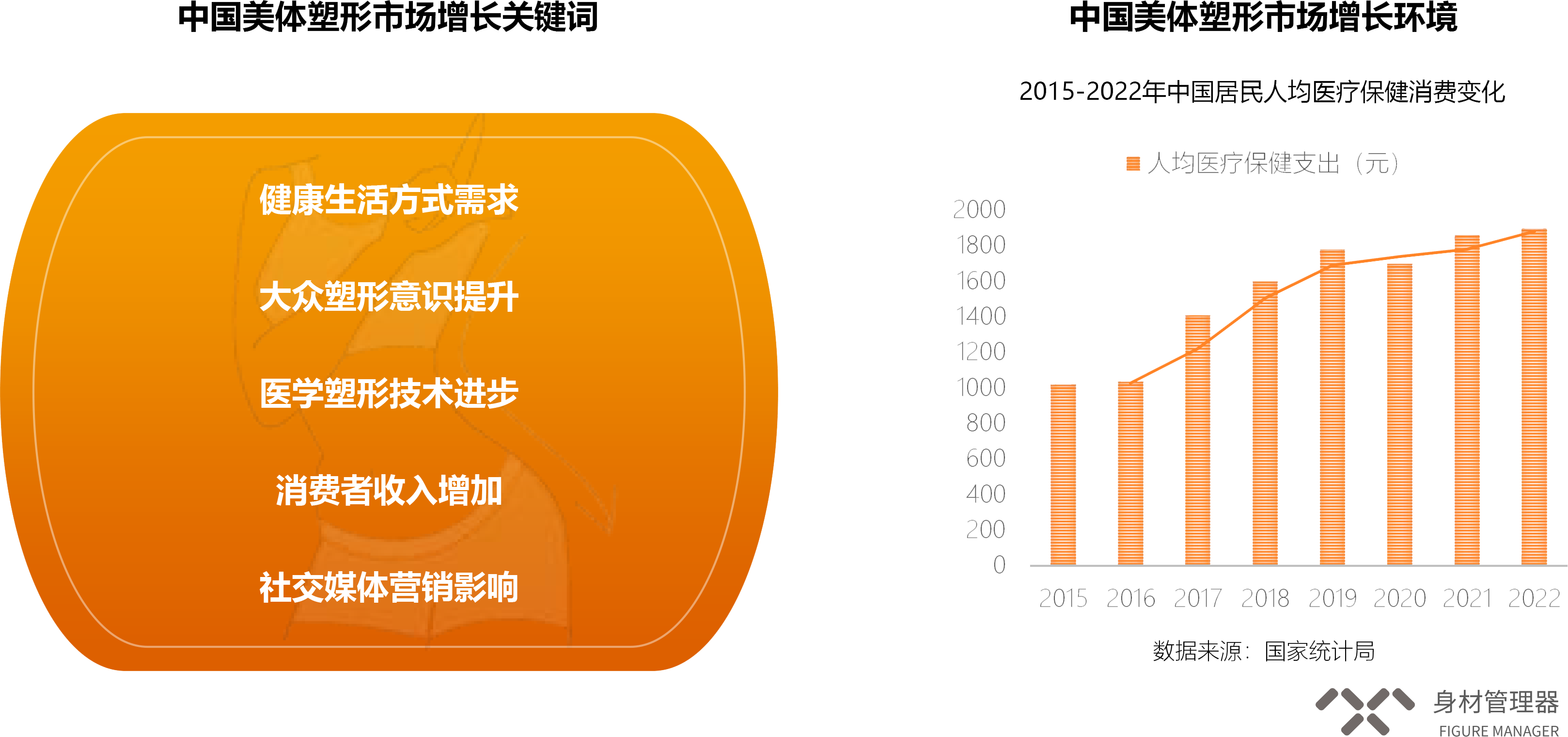

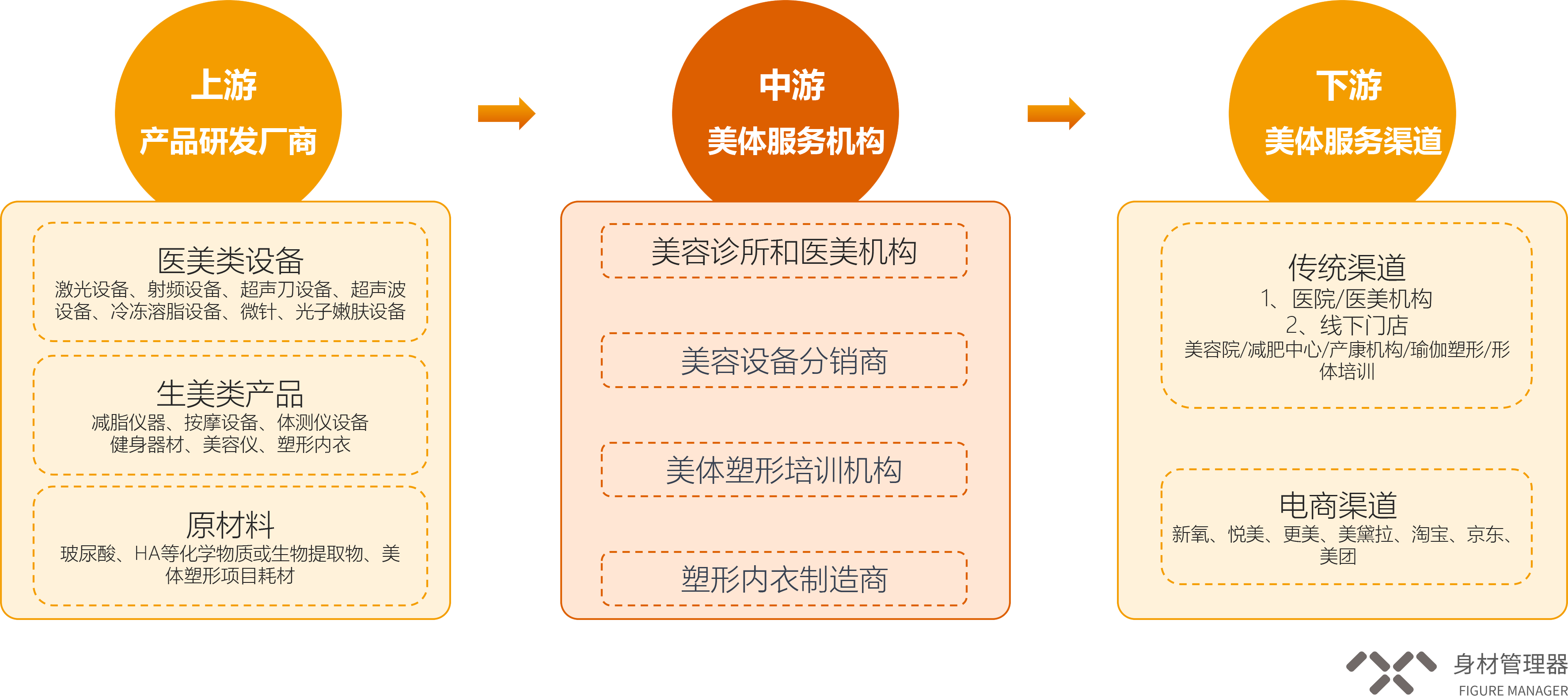

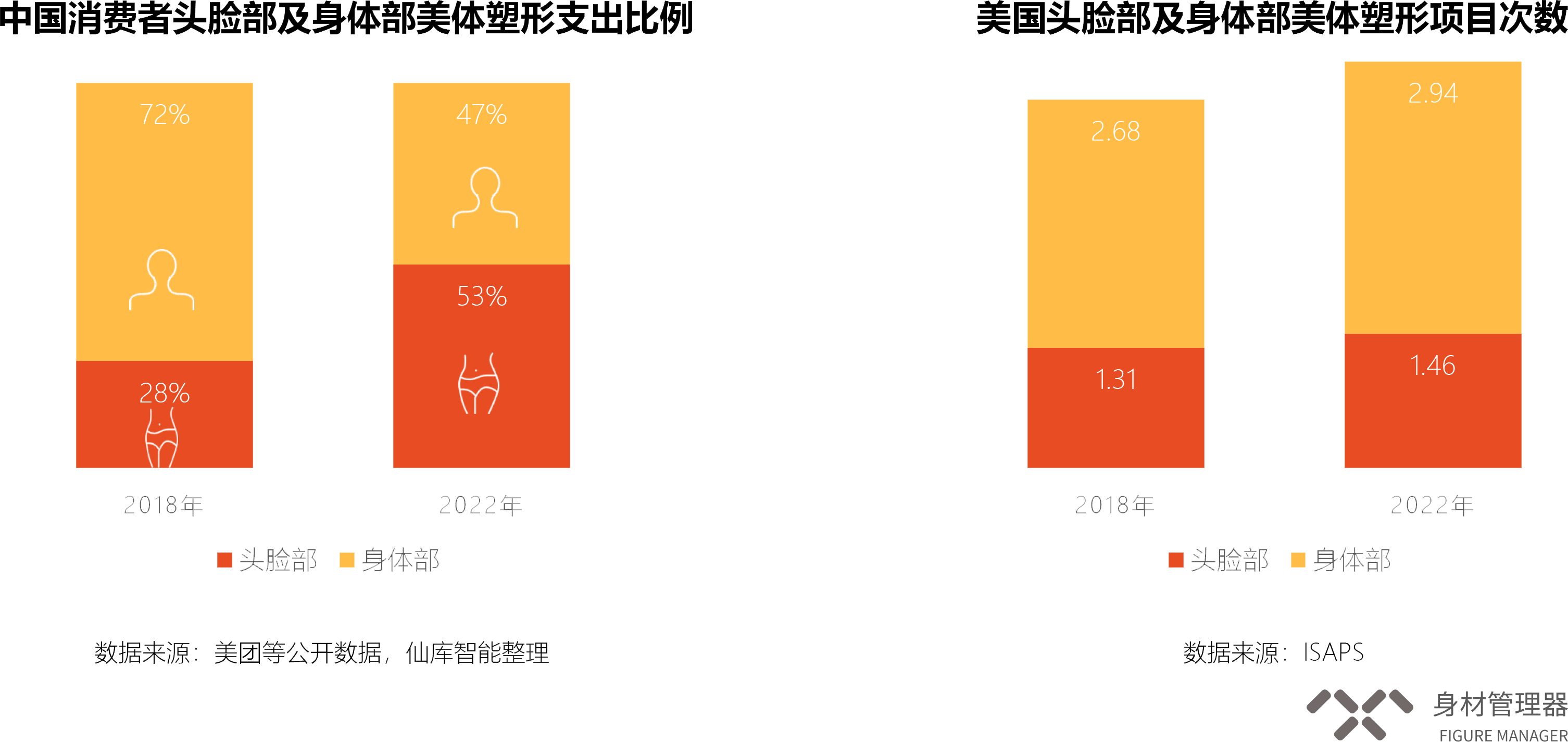

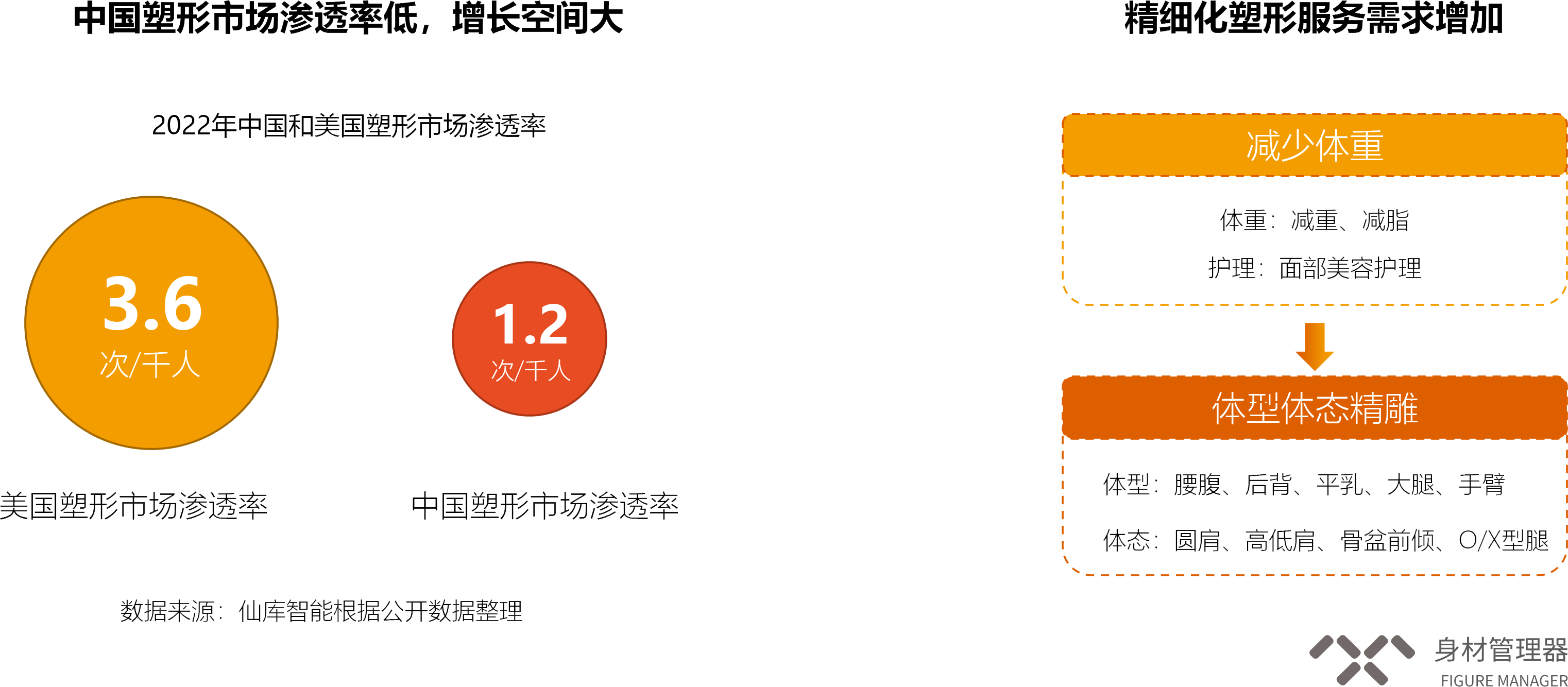

01 01中国美体塑形市场分类 塑形美体是指通过各种方式和方法,通过锻炼、手术、美容疗法等手段来改善身体外貌,强调健康和美丽的平衡。美体塑形有广义和狭 义之分。广义强调整体的身体健康和美容观念,狭义强调通过技术手段实现针对性的美体改善。在广义上,美体塑形涵盖了一系列与身 体美容、健康和外貌改善相关的领域,包括健身、饮食、护肤、医疗美容等。而在狭义上,美体塑形更加专注于通过针对特定部位的减 肥、塑形、紧致等项目,来满足消费者对于身体线条和外貌的追求。 中国美体塑形市场规模: 持续增长,即将步入万亿市场 中国塑形美体市场规模近5年来持续增长,显示出广阔的市场潜力,2019年后受新冠疫情影响增速放缓,但年复合增长率仍保持在15%以 上且高于全球。2022年中国生活美容市场规模达到6000亿元,中国医美市场规模超2500亿元,预计到2024年,中国美体塑形市场整体 将扩大至万亿市场。 中国美体塑形市场驱动: 生活方式及科技进步推动市场持续增长 随着中国社会经济发展和人民生活水平的提高,越来越多的人开始注重健康和美容投资,使得美体塑形需求持续增加。2021年,中国 居民人均服务消费占人均总生活消费的44%左右;中国居民人均医疗保健支出占比增至8.78%左右,复合增速达8.89%,比居民人均总 消费复合增速高了2.5个百分点。与此同时,科技的不断进步为美体塑形领域带来了更多的创新解决方案,提供了更准确、有效的塑形 手段,进一步刺激了市场的增长。 中国美体塑形市场价值链: 上游集中、中游分散、下游重平台 美容行业上游主要是各种美容所需要用到的美容设备,如激光医疗设备可以用于祛斑等,还有一些医疗耗材耗材,如棉签等,以及各种 美容产品生产原材料。行业下游主要是美容服务提供渠道及美容产品销售渠道,传统渠道一线下实体门店为主,互联网发展至今,目前, 线上服务、销售平台也成为美容行业的主要服务销售渠道。 随着技术发展,非侵入式塑形的技术和设备日益丰富,消费者的美体塑形重点也逐渐从面部拓展到身体,中国侵入及非侵入式塑形市场 规模快速增长从单一的美容护理逐渐转向更注重身体塑形,市场增长空间广阔。2018-2022年中国消费者在身体类项目的花费金额占塑形 项目总花费金额的比例逐年提升,从28%增至53%,在身体方面投入的意愿度正快速增长。 中国美体塑形市场渗透率与欧美市场存在差距,明显低于巴西、美国及韩国等国家。2022年中国塑形市场渗透率仅为1.2/千人次,与美 国塑形市场渗透率相差3倍,未来整体市场空间巨大。同时,更加精细化的塑形服务需求明显增加,从传统减重减脂和美容到整体的全身 塑形及局部的体型雕塑、体态健康调整等待细分领域。

end![]()

![]()

文章部分图片来源于网络,如有侵权请联系删除,谢谢!